Modèle économique du CREPS

Le modèle économique du CREPS est un modèle complexe réglementé par :

Ele Code du sport, le titre I du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique ;

www.legifrance.gouv.fr

El’arrêté du 4 mars 2025 portant réglementation budgétaire, financière et comptable des centres de ressource, d’expertise et de performance sportive (CREPS) ;

Eainsi que l’article 133 de la loi NOTRe qui instaure des droits à compensation (DAC).

www.legifrance.gouv.fr

UN MODÈLE ÉCONOMIQUE DU CREPS BASÉ SUR LES PRINCIPES SUIVANTS :

- un budget propre ;

- une subvention pour charge de service public ;

- un apport en ressources humaines par le Conseil régional (en partie couvert par le DAC personnel) ;

- un Plan Pluriannuel d’Investissement patrimonial (PPI) porté par le Conseil régional (en partie couvert par le DAC investissement) ;

- des mises à disposition de personnels d’État d’autres ministères (par exemple : Éducation nationale) ;

- des ressources immatérielles d’autres établissements ou organismes, par principe de conventionnement.

LE BUDGET PROPRE DU CREPS

Le projet de budget du centre est préparé par le directeur qui le transmet à la Région et au directeur régional en charge de la jeunesse et des sports. Il doit être soumis au vote du conseil d’administration et adopté en équilibre réel dans le délai de trente jours suivant la notification de la participation de la Région (DAC fonctionnement/équipement). En cours d’exercice, le directeur propose les modifications éventuelles à apporter au budget. Celles-ci donnent lieu à des budgets modificatifs.

en savoir plus

Les recettes sont composées :

- de ressources propres issues de la vente de produits et de services (haut niveau, formations, stages, conventions de prestations intellectuelles, de ressources ou d’expertise…) ;

- de produit de la taxe d’apprentissage ;

- de produit de l’aliénation des biens propres ;

- de subventions publiques : État/Région/autres organismes de l’État ou collectivités publiques ;

- de dons et legs ;

- de toute recette autorisée par les lois et règlements.

Les dépenses sont composées :

Ed’une section fonctionnement :

- les dépenses de personnels : rémunération, impôts et taxes ;

- les dépenses de fonctionnement et d’intervention : achats, services extérieurs, charges de gestion courante, impôts et taxes.

Ed’une section investissement :

- construction légère : rénovation légère de bâtiment (cloisons, fenêtres, etc.) ;

- installations techniques, outillages, matériels : agencements, outillage technique ;

- immobilisations corporelles : véhicules, informatique, mobilier, etc.

Le budget propre du CREPS pour 2021 est ouvert à hauteur de 7,63M € avec 54 % de ressources propres en matière de recettes et 3,66M € en matière de subvention d’État, 3,91M € en matière de dépenses de personnels et 3,72M € en matière de dépenses de fonctionnement/intervention et enfin de 415 000 € en matière d’investissement.

Le budget propre du CREPS pour 2023 est ouvert à hauteur de 9.07M€ avec 57% de ressources propres en matière de recettes et 3.88M€ en matière de subvention d’État, 5.05M€ en matière de dépenses de personnels et 4.02M€ en matière de dépenses de fonctionnement/intervention et enfin de 590 270€ en matière d’investissement.

|

Le budget propre du CREPS est un modèle de ressources propres à trois « pattes » (haut niveau, formation, accueil) qui lui donne un équilibre permettant d’absorber les aléas des dynamiques structurelles ou conjoncturelles sectorielles, notamment par son principe d’optimisation permanente de son outil (moins d’internes de haut niveau correspond à plus de stages, accueils possibles en hébergement, etc.). |

LE PRINCIPE DES DROITS À COMPENSATION

Le 3e volet de la réforme des territoires, défini par la loi N°2015-991 appelée Loi NOTRe, a confié de nouvelles compétences aux Régions dans le secteur sportif, dont l’une des traductions a été la décentralisation partielle des 17 CREPS, traduite par le transfert du patrimoine immobilier légué à titre gratuit, et le transfert des agents en lien avec les missions relevant de la Région (art. L114-3 du Code du sport) : accueil, patrimoine, logistique / entretien général, restauration, hébergement.

Les transferts de compétences à titre définitif ayant pour conséquence d’accroître les charges, des collectivités territoriales ont ouvert des droits à une compensation financière (DAC). Les ressources attribuées au titre de cette compensation sont équivalentes aux dépenses consacrées, à la date du transfert par l’État, à l’exercice des compétences transférées. La compensation financière s’opère, à titre principal, par l’attribution d’impositions de toute nature, dans des conditions fixées en loi de finances.

L’article 133 de la loi NOTRe acte ses DAC pour les CREPS. Ils sont au nombre de trois ayant des mécanismes différents.

Du plus simple au plus compliqué :

Le DAC investissement

Le droit à compensation des charges d’investissement transférées est égal à la moyenne des dépenses actualisées, hors taxes et hors fonds de concours, constatées sur une période de 10 ans précédant le transfert de compétences.

Le droit à compensation investissement pour le CREPS de Toulouse est de 642 994 €/an.

En contrepartie la Région assume la charge de la construction, de la reconstruction, de l’extension et des grosses réparations des locaux et des infrastructures du CREPS.

Le Conseil régional d’Occitanie a fait le choix d’un projet ambitieux pour les CREPS, ce qui s’est traduit pour le CREPS de Toulouse par un plan pluriannuel d’investissement estimé à 45M € dont la première phase a impliqué un investissement concret de 21M € entre 2016 et 2023.

L’État en sus du DAC permet aux Régions de souscrire aux appels à projets de l’ANS pour les projets immobiliers portés dans les CREPS. Ainsi le Conseil régional d’Occitanie pour le CREPS de Toulouse a pu déposer deux dossiers qui ont amené un financement État en sus du DAC de 1,3M €.

Ainsi entre 2016 et 2023 :

État -> Conseil régional : 5.14M € (DAC) + 1,3M € Agence national du Sport / Conseil régional $ PPI CREPS Toulouse : 21M €.

Le DAC personnels (DAC RH)

Les agents qui exerçaient les missions relevant de la Région (art. L114-3 du Code du sport) au 31 décembre 2015, quel que soit leur statut (titulaires, contractuels de droit public et de droit privé) ont été transférés. Un principe de droits d’option a été étalé sur trois ans. Par ce transfert, le directeur du CREPS n’exerce plus une autorité hiérarchique sur ces agents mais une autorité fonctionnelle clairement définie.

Par ce transfert la masse salariale de ces agents ne se trouvent plus dans le cadre du budget propre du CREPS, mais dans celui du Conseil régional.

Pour le CREPS de Toulouse, ce transfert concernait par arrêté préfectoral 19 agents (16 titulaires catégorie C, 1 titulaire catégorie B et 2 agents de droit privé).

Le droit à compensation des charges de personnels transférées est égal à la compensation intégrale du coût de la rémunération de chaque agent au moment de son droit d’option. Ce coût de rémunération est majoré d’un montant forfaitaire national concernant l’action sociale, de 1 % du traitement brut indiciaire pour la formation et du coût des jours de CET des agents.

Le DAC personnel pour le CREPS de Toulouse s’élève à 662 684 €/an soit une moyenne de 34 878 €/agent transféré.

Depuis le Conseil régional supporte à sa charge propre en sus les avancements de carrière, et tout nouvel agent affecté en sus au sein du CREPS.

Pour le CREPS de Toulouse, en 2023 c’est 18 titulaires (1 A et 17 C) + 1 contractuel à durée déterminée (C) et 1 apprenti.

Le DAC fonctionnement et équipements

Pour ce DAC « fonctionnement / équipement », le vecteur de compensation est le budget de chaque CREPS.

Le droit à compensation des charges transférées est égal à la moyenne des dépenses actualisées, constatées sur une période précédant le transfert de compétences, de trois ans pour le fonctionnement et cinq ans pour l’équipement.

Le recensement s’est fait à partir de la comptabilité générale des comptes financiers, des dépenses de fonctionnement et équipement incombant à la Région sur la période de référence conformément à la méthode de répartition définie par arrêté. Le montant minimum garanti du DAC « fonctionnement / équipement » correspond à la somme de ces deux parts.

Ce montant est ensuite ramené à un pourcentage des ressources propres au jour de son calcul. Ainsi, nous obtenons le % des ressources propres qui sera appliqué tous les ans, en budget initial et en compte financier, afin de déterminer le montant du DAC dédié à la couverture des dépenses de fonctionnement et d’équipement incombant à la Région. Un arrêté de compensation pris en application du premier alinéa de l’article L. 1614-3 du Code général des collectivités territoriales grave, pour chaque Région bénéficiaire du transfert, le montant garanti respectif de ces ressources.

EPour le CREPS de Toulouse :

DAC fonctionnement : 1 396 939 € + DAC Équipement : 168 996 € = 1 565 936 €. Ce qui correspondait au moment de sa définition à 44 % de ses ressources propres.

Ainsi chaque année, le CREPS de Toulouse doit engendrer dans son budget propre au minimum des ressources propres égales à 3 558 946 € pour pouvoir couvrir le montant minimal du DAC fonctionnement / équipement.

Si le produit de cette part de ressources propres représente un montant inférieur au droit à compensation des dépenses d’équipement et de fonctionnement incombant à la Région, la différence fait l’objet d’une attribution, à due concurrence, de ressources prélevées sur la part des ressources propres du centre de ressources, d’expertise et de performance sportive affectée au financement des dépenses incombant à l’État en application de l’article L. 114-4 du Code du sport, à défaut, versées à partir du budget de l’État.

Le produit de cette part n’est pas garanti si la diminution des ressources propres résulte de la baisse du barème de tarification des prestations servies par l’établissement, décidée par le conseil d’administration à une majorité qualifiée comportant au moins la majorité des voix des représentants de la Région.

Une fois ce montant garanti, sauf accord du conseil d’administration, le montant de la participation annuelle de la Région, au sein du budget du CREPS, aux dépenses de fonctionnement et d’équipement lui incombant ne peut être inférieur à la différence entre les dépenses constatées dans le budget après dialogue stratégique avec la Région sur le projet à porter dans l’année et le montant possible des ressources propres de l’établissement affectées à la compensation de ces charges. Dans le mécanisme spécifique de l’équipement, les ressources propres du CREPS sont complétées de sa capacité d’autofinancement et de sa capacité à mobiliser son fonds de roulement.

Or en Occitanie, pour des raisons de pacte de performance, il est acté un critère supplémentaire de gestion de risque qui est défini par la non-intervention du Conseil régional en matière de fonctionnement.

Ce qui a pour défi stratégique partagé que les projets portés par les CREPS doivent induire des dépenses de fonctionnement incombant à la Région supportable par les principes du pourcentage garanti par les ressources propres.

En contrepartie, la Région facilite aux CREPS la compréhension de toutes les autres sources financement de droit commun de la Région pour que les CREPS puissent s’en saisir, répondant ainsi également aux politiques publiques du Conseil régional.

Ainsi le Conseil régional intervient uniquement sur l’aspect équipement.

À titre d’exemple, le CREPS a pu en 2020 répondre à deux appels à projets en matière de formation qui lui ont amené 140 000 € de subvention en sus.

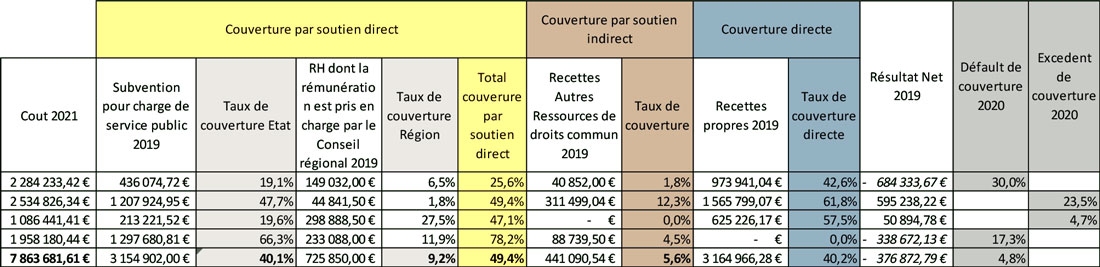

Illustration concrète, suite du dialogue stratégique, du mécanisme très complexe de la compensation pour le CREPS de Toulouse en 2023 :

Emontant des dépenses constatées dans le budget en fonctionnement relevant de la Région : 2 037 831 € Le CREPS doit donc générer au minimum des ressources propres de 2 037831 / 44% = 4 631 434 € ;

Emontant des ressources propres prévisionnelles : 5 188 173 € Le CREPS répond donc bien au double critère montant minimum DAC fonctionnement / équipement garanti + critère de non-intervention du Conseil régional en matière de fonctionnement ;

Emontant des dépenses d’équipement constatées dans le budget en investissement relevant de la Région : 533 820 € ;

Emontant couvert par le principe du DAC fonctionnement / équipement au regard des ressources propres après déduction du fonctionnement : 244 965 € ;

Emontant des dépenses d’équipement constatées dans le budget en investissement relevant de la Région non couvertes par le DAC fonctionnement / équipement : 533 820 – 244965 = 288 854 €.

EProposition de prise en charge de ce montant :

• Conseil régional : 160 000 € ;

• Fonds propres du CREPS : 128 854€ (le fonds de roulement du CREPS au moment du vote du BI 2023 est de 2 123 356,91 €). Toutefois un prévisionnel de capacité d’autofinancement (CAF), pour le CREPS à 214 500 €, annule tout impact sur le fonds de roulement du CREPS. Il n’y aura donc qu’un impact en termes de trésorerie qui au jour du vote du budget initial 2023 du CREPS est de 1 227 885.17 €.

Cependant, il n’est pas à oublier dans le calcul du modèle économique qu’en matière d’investissements dans son budget propre, une partie de ceux-ci restent à la charge de l’État (matériel informatique / matériel à caractère scientifique lié au haut niveau) et que dans ce cadre aucune subvention de l’État ne vient compenser cette dépense. Ces dernières doivent donc être compensées par le fonds de roulement du CREPS après calcul de la CAF. Ainsi pour le CREPS de Toulouse en sus des 128 854 € qu’il doit financer à travers le mécanisme de la CAF et du fonds de roulement à la suite du DAC, s’ajoutent 51 250 € de dépenses d’équipement constatées dans le budget en investissement relevant de l’État. Ce qui l’amène à devoir financer 180 104 € sur ces fonds propres, si le résultat d’exercice ne lui permet pas de les couvrir par le principe de la CAF.

Le cout réel des activités au CREPS de Toulouse

Depuis 2017, le CREPS de Toulouse a engagé une analyse approfondie de ses coûts et de la tarification appliquée au regard de ceux-ci et ce sur ses trois missions prioritaires que sont :

- l’accompagnement du sport de haut niveau ;

- la formation professionnelle aux métiers de l’animation, de l’encadrement du sport et de la jeunesse ;

- l’accueil en soutien à l’animation territoriale.

Ce travail a pour finalité de nourrir la stratégie de l’établissement en mettant en cohérence la politique tarifaire avec les objectifs définis dans le projet d’établissement et de maintenir un équilibre entre la réalité des coûts de chaque activité et les recettes propres qui y sont liées.

Cette évolution s’inscrit dans une volonté d’une meilleure maîtrise des coûts et des recettes propres du CREPS, qui constituent le fondement d’un budget solide au service de la réalisation des objectifs assignés par les prescripteurs (État, Région…).

en savoir plus

Méthode d’analyse des coûts

Le principe mis en œuvre est celui de la comptabilité Activity Based Costing (Méthode ABC) basée sur les activités (méthode de type coût complet).

Tout organisation est un ensemble de processus et d’activités qui produisent de la valeur. Les produits de l’établissement, destinés aux usagers / bénéficiaires, utilisent les activités internes (héberger, mettre à disposition, encadrer, former, etc.). Ces activités consomment des ressources (eau, électricité, salaires, amortissements, fournitures diverses…).

Ce type d’approche exclut tout calcul de marge interne, la marge résulte uniquement de la différence entre les recettes des produits / prestations facturés aux usagers / bénéficiaires et les coûts des activités nécessaires à la réalisation du produit / de la prestation.

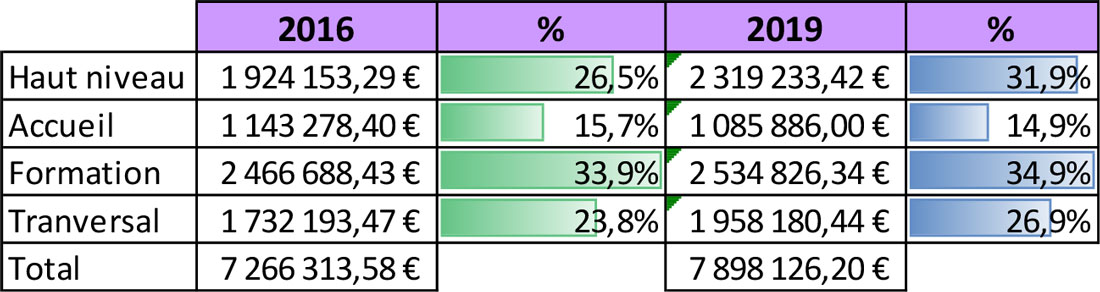

La première analyse a été menée par l’établissement sur le budget de l’année 2016 à partir du compte financier 2016 du CREPS établi à 7 202 860,70 €, rectifié sur les données ayant une évolution significative en 2017. La seconde analyse a été menée sur le budget de l’année 2019 à partir du compte financier 2019 établi à 6 805 787,45 €, complété par les coûts pris en charge directement par l’extérieur (RH du Conseil régional) et rectifié sur les données ayant une évolution significative en 2020 (évolution RH du service médical, modification de la modalité de scolarité, coronavirus…).

EActivités définies :

- Quatre activités : « haut niveau », « formation », « accueil », « transversal ».

EPrincipe d’identification, de structuration, de traitement des coûts et d’affectation :

- chaque dépense pouvant être reliée directement et entièrement à une activité : affectation directe ;

- chaque dépense ne pouvant pas être reliée à une activité selon une clé de répartition objective : affectation à l’activité « transversal » ;

- chaque dépense pouvant être reliée à plusieurs activités : affectation selon une clé de répartition objective construite à partir de la nature de la dépense. Par exemple : gaz à clé de répartition par étude d’utilisation des mètres carrés chauffés bâtiment par bâtiment.

Réalité des coûts

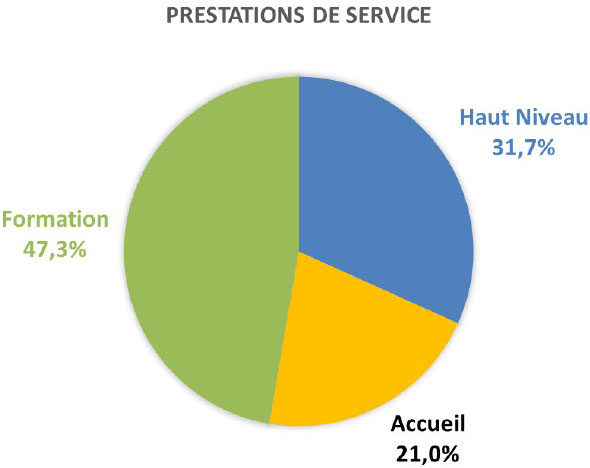

L’analyse macro démontre des coûts par activités répartis selon le tableau ci-dessous :

Une analyse par unité de référence par activité permet de connaître de façon précise les coûts complets des éléments suivants :

EHaut niveau

Un·e sportif·ve restant en internat 50 semaines sur l’année coûte réellement au CREPS 18728.02 €. C’est par exemple le cas des volleyeuses de l’IFVB.

EFormation

Coût complet heure stagiaire de formation : 18.13 €.

Une formation de 500 heures à un cout réel pour le CREPS : 9 065 €.

EAccueil

Coût complet activité accueil / jour : 3 752.52 €. Chaque jour qui passe la fonction accueil coûte au CREPS 3 752.52 € même si aucune activité ne s’exerce dans ce domaine.

Une pension complète (nuit + pt déjeuner et 2 repas) a un coût complet de 45.19 €.

ETransversal

Coût frais transversaux non couverts : 820 546.63 €, ce qui ramenait à l’unité de référence d’activité, amène une obligation de participation pour les couts transverses de :

• SHN ou stagiaires : 306.75 € ;

• Élément constitutif du service accueil (équipements sportifs, salles, nuitée) : 7.37 €.

Modèle de mesure de la rentabilité : « taux de couverture »

Le modèle a été construit selon deux idées directrices qui étaient de déterminer le coût complet des activités en intégrant l’ensemble des coûts et le montant du type de recettes par activités afin de déterminer l’indicateur clé « taux de couverture ». Ainsi il a été possible de déterminer un coût par unité d’activité, un niveau de recette propre par activité, un taux de couverture directe, un taux de couverture de soutien et un taux de défaut de couverture.

Des partis pris ont également été faits concernant l’affectation de la subvention pour charges de services publiques de fonctionnement du ministère qui a été affecté exclusivement à l’activité « transversal ».

Pour les recettes, la même méthode d’affectation que pour les dépenses a été prise en compte : affectation directe, affectation à l’activité « transversal » ou affectation selon une clé de répartition objective construite à partir de la nature de la recette.

Modèle en cours 2023

L’analyse permet de dire que :

- le CREPS, au regard des dépenses prévues 2023, équilibre ses ressources (par soutien direct, indirect ou par ressources propres) ;

- le haut niveau, par sa structuration tarifaire, est l’activité présentant le plus fort défaut de couverture qui doit être compensé par l’excèdent de couverture des deux autres activités ou par de nouveaux soutiens directs (ANS, privé…) ou indirects (PNR, Grand Insep, privé…) ;

- le modèle tarifaire doit permettre la prise en charge des coûts transversaux par chaque unité de référence d’activité puisque ne générant pas de couverture directe possible ;

- les tarifs doivent tenir compte des soutiens directs dans leur élaboration.

La politique tarifaire

Le conseil d’administration pour élaborer la politique tarifaire a, à partir des éléments d’analyse des coûts réels et des taux de couverture, posé les principes suivants :

E la base des calculs des tarifs doit se faire à partir des coûts complets unitaire déduit des soutiens directs ;

Ele principe de compensation entre les activités au profit de l’activité haut niveau. Par déduction :

- une prise en charge par le CREPS d’une partie des coûts réels du haut niveau,

- un report d’une partie des soutiens directs État de la formation et de l’accueil vers le haut niveau,

- une prise de marge par le CREPS pour les activités de la formation et de l’accueil.

Ele principe de prise en charge des coûts transversaux par chaque unité de référence des autres activités ;

Ele principe d’une prise en charge au niveau des sportifs au regard de leur niveau de référencement (listes SHN ministérielles) et non au regard de la structure les accueillant ;

Ele principe d’un forfait pour les services de base longitudinaux non modulables (hébergement, encadrement pluridisciplinaire CREPS, suivi scolaire, transport quotidien, accès aux équipements sportifs, accès au service médical (avec une offre médicale et paramédicale en matière de soins, de prévention primaire et d’optimisation de la performance) + un coût réel des coûts modulables (restauration, SMR, prestations supplémentaires individualisées : suivi psychologique spécifique, suivi diététique spécifique, préparation physique spécifique par exemple) ;

Ele principe de mise en place d’outils de gestion des risques des dépenses en matière d’achats de prestations.

Méthode de construction des tarifs

À partir de la politique définie, la construction des tarifs a été établie à partir de trois données :

Ele coût unitaire de prise en charge du fonctionnement transversal par unité d’activité ;

Ele coût brut de l’unité d’activité visée (après déduction des soutiens directs) ;

Ela marge ou le taux de prise en charge que le CREPS souhaite prendre :

- Taux de prise en charge haut niveau :

- Non listé : 20%

- Élite / Séniors / Espoirs / Collectifs nationaux : 40%

- Relève Jeunes : 50%

- Taux de marge « formation » de 2% à 20%

- Taux de marge « accueil » de 3% à 20%